住宅ローン払えない体験談!自己破産回避方法も説明します。

毎月の住宅ローンの支払いに不安を感じていませんか?「このままでは家を失ってしまうかも」「自己破産は避けたいけど、どうすればいいの?」そんな切実な悩みを抱えている方も多いはずです。

安心してください。あなたは決して一人じゃありません。実は、多くの人が同じような状況に直面し、そして乗り越えてきたのです。

この記事では、実際に住宅ローンの支払いに苦しんだ方々の生々しい体験談をお伝えします。

そして、自己破産を回避するための具体的な方法もご紹介します。今の苦しい状況を乗り越えるヒントが、きっとこの記事の中に見つかるはずです。

一緒に、あなたの未来を守る道を探っていきましょう。

目次

この記事はこんな人向け

- 住宅ローンの支払いに悩んでいる方

- 自己破産を考えているが、避けたい方

- 他の人の体験を知りたい方

- 住宅ローンの見直しを考えている方

住宅ローンが払えなくなってしまった人の理由と体験談を複数紹介

住宅ローンの返済に苦しみ、最終的に任意売却という選択をした方々の体験談をご紹介します。

これらの事例から、皆様が自身の状況を見つめ直し、新たな選択肢を見出すきっかけになればと思います。

Aさん(45歳、会社員)の場合

Aさんは、突然の失業により住宅ローンの返済が困難になりました。

「毎月の支払いに追われ、精神的にも追い詰められていました」と振り返ります。

銀行との交渉を試みましたが、状況は改善せず。

最終的に当社と相談し、任意売却を選択。

「家を手放すのは辛かったですが、借金の重荷から解放されて新たな人生のスタートを切れました」と語ります。

Bさん(38歳、自営業)の場合

コロナ禍で事業が立ち行かなくなったBさん。

「自己破産も考えましたが、将来への影響が怖かった」と当時を回想します。

当社に相談したところ、任意売却を勧められました。物件を市場価格で売却し、残債務の減額交渉にも成功。

「任意売却のおかげで、債務整理ができ、心機一転して再出発できました」と話します。

Cさん(52歳、パート)の場合

離婚後、一人で住宅ローンを抱えることになったCさん。

「頑張って返済を続けましたが、限界を感じました」と語ります。

当社のアドバイスを受け、任意売却を決意。

売却益で借金を返済し、残った資金で新たな生活基盤を整えることができました。

「任意売却は最後の手段でしたが、結果的に正しい選択だったと思います」と振り返ります。

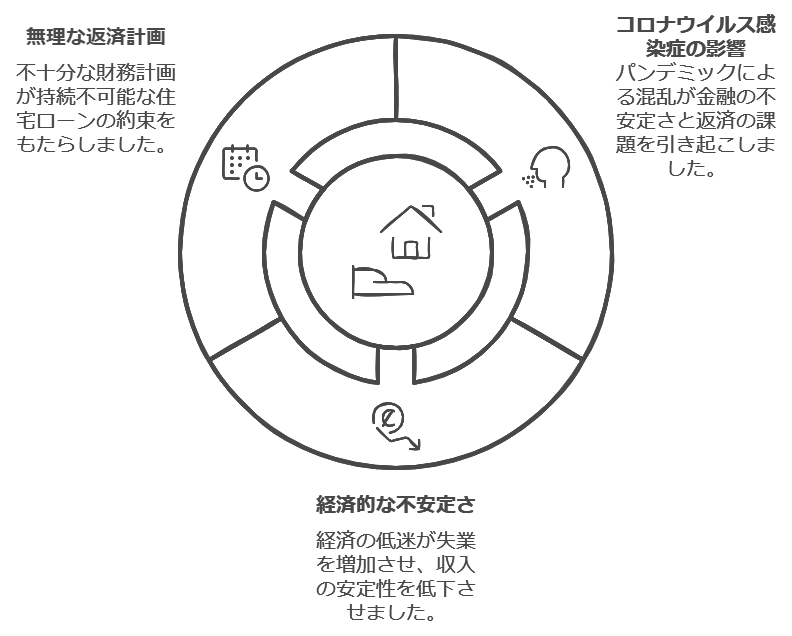

住宅ローンが払えない人が急増している理由とは

近年、住宅ローンを払えない人が急増しています。この状況には、いくつかの要因が関係しています。

まず、新型コロナウイルス感染症の影響が大きいと言えます。住宅金融支援機構の発表によると、2020年2月から2021年12月の間にコロナ関連の相談件数が6,000件を超え、その半数が返済に関する相談でした。さらに、2022年度までにコロナ禍に伴う住宅ローン返済方法の変更件数が18,000件を超えたことが報告されています。

この状況の背景には、コロナ禍による収入の不安定化やリストラの増加、退職金の減少などもあるでしょう。特に宿泊や飲食業といった特定の産業では、労働需要が大きく減少し、早期退職を募る企業も増えています。

さらに、無理な返済計画を立てていたケースも多く見られます。手取り収入に対して住宅ローンの設定金額が大きすぎたり、定年後も払い続ける返済計画を立てたりすると、収入や支出が変動した際に返済が難しくなります。

このような状況下で、住宅ローンを払えない人が急増しているのが現状です。

支払い困難な状況とは

住宅ローンの支払いが困難となる典型的な状況は、月々の返済額が手取り収入の35%を超える場合です。

具体例として、月収40万円の世帯で住宅ローンの返済が15万円を超えるケースが該当します。さらに、教育費や医療費など予期せぬ支出が重なると、たちまち返済が困難な状況に陥ります。

また、固定費が家計の大部分を占める場合、わずかな収入減でも大きな影響を受けやすい傾向にあります。

住宅ローンが払えない人の割合と特徴

住宅ローンが払えない人の割合と特徴について、近年の状況を踏まえて説明します。

住宅ローンを払えない人の割合は、近年増加傾向にあります。住宅金融支援機構が公表したリスク管理債権の数値によると、2023年時点で3.05%となっています。これは100人に約3人が住宅ローンの返済に困難を抱えている状況を示しています。

払えなくなった原因や特徴

住宅ローンを払えない人の特徴としては、いくつかの共通点が見られます。まず、無理な返済計画を立てている場合が多く見られます。具体的には、手取り収入に対して住宅ローンの設定金額が大きすぎたり、定年後も払い続ける返済計画を立てたりしているケースです。また、収入が減少している人も多く、特にコロナ禍の影響による失業や収入減、リストラや早期退職の増加、退職金の減少などが要因となっています。

さらに、支出が増加している点も特徴の一つです。生活費や教育費の増加、予期せぬ出費の発生などが、住宅ローンの返済を困難にしています。経済状況の変化に対応できていないことも大きな要因となっており、円安による物価高の影響や不況の長期化に対応しきれていない人が多いのが現状です。

これらの特徴を持つ人々が、住宅ローンの返済に困難を抱えやすい傾向にあります。住宅ローンを組む際は、将来の収入や支出の変動も考慮に入れた慎重な計画立案が重要です。

借金の返済に関する悩み

住宅ローンの返済困難は、単なる経済的な問題を超えて、人生の様々な側面に深刻な影響を及ぼします。当協会に寄せられる相談の中で最も多いのが、返済のための新たな借り入れに関する相談です。

約60%の方が、住宅ローンの返済のために消費者金融やクレジットカードによる借り入れを行っており、これが問題をさらに深刻化させています。

ある40代の会社員は、住宅ローンの返済を維持するために食費を切り詰め、光熱費の使用を極限まで抑える生活を続けました。その結果、家族との関係が悪化し、最終的には深刻なうつ状態に陥ってしまいました。

このように、経済的な困窮は、家族関係の悪化、健康状態の低下、そして社会的な孤立という負の連鎖を引き起こすことが少なくありません。

後悔の声とその理由

住宅ローンの返済困難を経験した方々から、最も多く聞かれる後悔の声は「もっと早く専門家に相談すればよかった」というものです。

例えば、自営業を営むBさんは、売上の減少を感じた時点で当協会に相談し、金融機関との早期交渉により返済条件の見直しに成功しました。また、専門家による家計の見直しを受けることで、平均して月々の支出を15-20%削減できた事例もあります。

これらの経験から、返済に不安を感じた時点での早期相談が、問題解決の鍵となることは明らかです。返済の遅れは、時間の経過とともに解決の選択肢が狭まっていくため、できるだけ早期の段階で専門家への相談を検討することが望ましいでしょう。

銀行に相談?住宅ローンが払えない時にどうすればいいかを段階的に説明

住宅ローンの返済が困難になった場合、早めの対応が重要です。

以下に、段階的な対処法を6つご紹介します。状況に応じて適切な方法を選択し、行動に移すことをお勧めします。

1. 金融機関への相談

まず最初に、住宅ローンを組んだ金融機関に相談しましょう。

返済計画の見直しや一時的な支払い猶予などの対応を検討してくれる可能性があります。

早期に相談することで、より柔軟な対応を期待できます。

2. 返済額の軽減・返済期間の延長申請

金融機関との交渉で、一定期間の返済額軽減や返済期間の延長を申請することができます。

これにより、月々の負担を軽減し、長期的な返済計画を立てることが可能になります。

3. 借り換えの検討

金利が下がっている場合や、より有利な条件の住宅ローンが見つかった場合は、借り換えを検討しましょう。

月々の返済額を減らせる可能性があります。

4. 自宅の貸し出し

立地条件が良い場合、自宅を賃貸に出すことを検討してみましょう。

賃貸収入を住宅ローンの返済に充てることで、負担を軽減できる可能性があります。

5. 任意売却(任意整理)の検討

返済が困難で、住宅を手放す必要がある場合は、任意売却を検討しましょう。

競売よりも有利な条件で売却できる可能性が高く、残債務の圧縮にもつながります。

6. 当社への相談

状況が複雑な場合や、自力での解決が難しい場合は、当社に相談することをお勧めします。

専門的な知識と経験に基づいたアドバイスを受けることで、最適な解決策を見つけられる可能性が高まります。

これらの対処法を段階的に検討し、自分の状況に最も適した方法を選択することが重要です。

どの段階においても、諦めずに積極的に行動を起こすことが、問題解決への近道となります。

知恵袋!住宅ローンが払えないと最終的にどうなるのか?競売に至る過程を解説

住宅ローンの返済が滞ると、最終的には競売にかけられ、自宅を失うことになります。その過程を詳しく説明しましょう。

まず、住宅ローンの支払いが3〜4か月滞ると、金融機関から期限の利益喪失通知が送られてきます。これにより、残りのローン全額を一括で支払う必要が生じますが、ほとんどの場合それは不可能です。

次に、金融機関は裁判所に競売の申し立てを行います。裁判所が競売開始決定を下すと、所有者に競売開始決定通知が届きます。この時点で、自宅は競売物件として公示され、誰でも閲覧できるようになります。

競売の手続きが進むと、裁判所主導で物件の評価が行われ、最低売却価格が決定されます。その後、入札が実施され、最高額で落札した人に所有権が移ります。

落札者が決まると、裁判所から所有者に対して明渡命令が出されます。通常、この命令から1〜2か月程度の期間内に退去する必要があります。

もし自主的に退去しない場合、強制執行が行われ、裁判所の執行官によって強制的に退去させられることになります。所有者の私物は一時保管されますが、引き取りがない場合は処分されてしまいます。

このように、住宅ローンが払えなくなると、最終的には自宅を失い、強制的に退去させられるという厳しい結果になります。

そのため、返済が困難になった場合は、早めに金融機関や専門家に相談し、任意売却などの代替案を検討することが重要です。

任意売却のメリット・デメリット

任意売却は、住宅ローン返済困難時の最も有効な解決策の一つです。当協会のデータによると、任意売却は競売と比較して平均で10%から15%高い売却価格を実現しています。

具体的には、競売価格3,000万円の物件が、任意売却では3,300万円以上で売却できるケースが一般的です。この価格差は、債務の圧縮に大きく貢献します。

任意売却の最大の利点は、売却のプロセスをある程度コントロールできることです。例えば、当協会で支援した50代の会社員の方は、子どもの学期末に合わせて売却時期を調整し、教育環境の変化を最小限に抑えることができました。また、金融機関との交渉により、引っ越し費用の捻出や残債務の分割返済計画など、柔軟な対応が可能となります。

ただし、任意売却にも注意点があります。売却完了までの期間(通常2~6ヶ月)の住宅ローン支払いは継続する必要があり、この期間の資金計画が重要です。また、確実な売却のために、市場価格よりもやや低い価格設定が必要となる場合もあるので綿密な計画を立てることが不可欠です。

リースバックの可能性

リースバックは、近年注目を集めている新しい選択肢です。これは住宅を売却した後も、賃借人として同じ物件に住み続けることができる方法です。当協会の支援事例では、特に子育て世代や高齢者世帯に有効な選択肢となっています。

具体例として、年金生活の60代夫婦のケースがあります。この方々は、リースバックを活用することで、4,000万円の売却益で住宅ローンを完済し、月々の支払いを15万円の住宅ローンから8万円の家賃支払いに切り替えることができました。これにより、安定した生活設計が可能となりました。

ただし、リースバックを検討する際は、以下の点を慎重に確認する必要があります。

- 将来の家賃上昇の可能性

- 契約更新条件

- 将来的な買い戻しオプションの有無

- 売却先企業の信頼性

リースバックの成功には、信頼できる不動産会社や法律の専門家との連携が不可欠です。当協会では、リースバック契約時の重要事項の確認や、契約条件の交渉についても支援を行っています。

まとめ 住宅ローン返済困難時の対処法と専門家への相談

住宅ローンの返済が困難になった場合、早期の対応が非常に重要です。金融機関との交渉、返済計画の見直し、借り換えの検討など、様々な選択肢があります。しかし、状況が深刻化すると、最終的には競売にかけられ、自宅を失うリスクがあります。

このような事態を回避するためには、任意売却が有効な解決策となる可能性があります。ただし、任意売却は専門的な知識と経験が必要な複雑なプロセスです。そのため、この分野に精通した専門家のサポートを受けることが極めて重要です。

東京都内で任意売却をお考えの方には、豊富な経験と実績を持つ当社への相談をおすすめします。専門知識と丁寧なサポートにより、あなたの状況に最適な解決策を見出し、新たな人生のスタートを切るお手伝いをさせてもらいます。住宅ローンでお悩みの方は、一人で抱え込まず、当社に相談することをご検討ください。

お問い合わせはこちら

Follow me!